Die private Krankenversicherung (PKV) erfreut sich einer zunehmenden Beliebtheit in Deutschland, insbesondere bei Angestellten und Selbstständigen, die in der Lage sind, ihre Gesundheitsversorgung individuell zu gestalten.

Dabei ist es wichtig zu wissen, dass die Kosten für die PKV stark variieren und von verschiedenen Faktoren abhängen.

In diesem Artikel werden wir einen detaillierten PKV Kostenvergleich durchführen und Ihnen dabei helfen, Ihre Tarifwahl auf durchdachte Weise zu optimieren.

Die Faktoren, die die Kosten der privaten Krankenversicherung beeinflussen

Die Kosten der privaten Krankenversicherung (PKV) sind von verschiedenen Faktoren abhängig, die sowohl die Risikobewertung der Versicherungsanbieter als auch die individuellen Gegebenheiten der Versicherten berücksichtigen.

Ein vertieftes Verständnis der Altersfaktoren, des Gesundheitszustands und der beruflichen Tätigkeit kann helfen, die monatlichen Beiträge besser einzuschätzen.

Alter und Gesundheitszustand

Ein entscheidender Altersfaktor in der PKV ist das Eintrittsalter. Versicherte, die vor dem 45. Lebensjahr in die PKV eintreten, zahlen häufig niedrigere Beiträge. Darüber hinaus beeinflusst der Gesundheitszustand maßgeblich die Beitragshöhe.

Die Gesundheitsprüfung PKV stellt sicher, dass das Risiko eines Versicherten genau ermittelt wird. Bestehende Erkrankungen können zu einem Anstieg der Kosten führen, wodurch gesunde Personen im Vorteil sind.

Berufliche Tätigkeit und Einkommensverhältnis

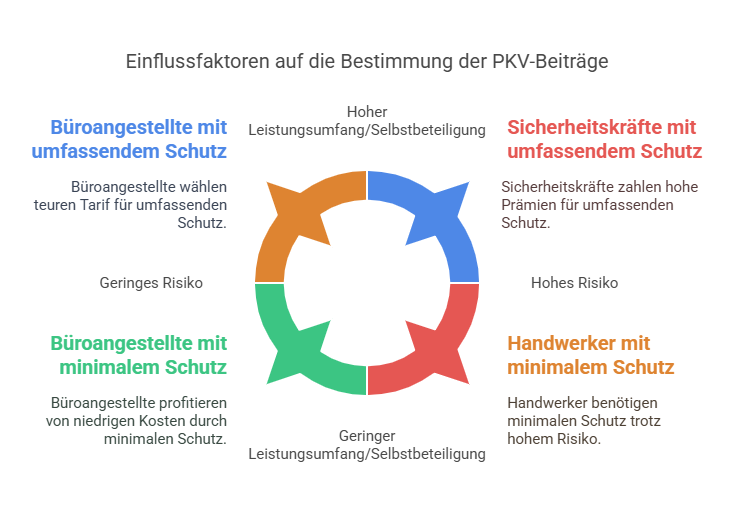

Die berufliche Tätigkeit spielt ebenfalls eine wesentliche Rolle bei der Bestimmung der PKV-Beiträge. Berufe mit einem höheren Risiko, wie beispielsweise Handwerker oder Sicherheitskräfte, können zu einer Erhöhung der Prämien führen.

Wer über ein bestimmtes Jahreseinkommen verfügt, erhält die Möglichkeit, in die PKV zu wechseln und dazu Arbeitgeberzuschüsse zu nutzen, was die Gesamtbelastung senken kann.

Leistungsumfang und Selbstbeteiligung

Der gewählte Tarif und der damit verbundene Leistungsumfang beeinflussen die Höhe der PKV-Beiträge erheblich.

Ein umfangreicherer Leistungsumfang führt in der Regel zu höheren Kosten. Im Gegensatz dazu kann eine höhere Selbstbeteiligung die monatlichen Beiträge reduzieren.

Kriterium

Einfluss auf die Kosten

Alter

Jünger ist günstiger, idealerweise unter 45 Jahren

Gesundheitszustand

Günstigere Beiträge bei guter Gesundheit, Gesundheitsprüfung PKV ist notwendig

Berufliche Tätigkeit

Risiko Beruf führt zu höheren Prämien

Leistungsumfang

Umfangreiche Leistungen erhöhen die Beiträge

Selbstbeteiligung

Höhere Selbstbeteiligung senkt die monatlichen Kosten

Was kostet die private Krankenversicherung wirklich?

Um die tatsächlichen Kosten der privaten Krankenversicherung (PKV) zu verstehen, sind Kostenvergleich verschiedene Tarife entscheidend.

Diese variieren erheblich, abhängig von verschiedenen Faktoren wie dem Alter, dem Gesundheitszustand und dem gewählten Leistungsumfang.

Kostenvergleich verschiedener Tarife

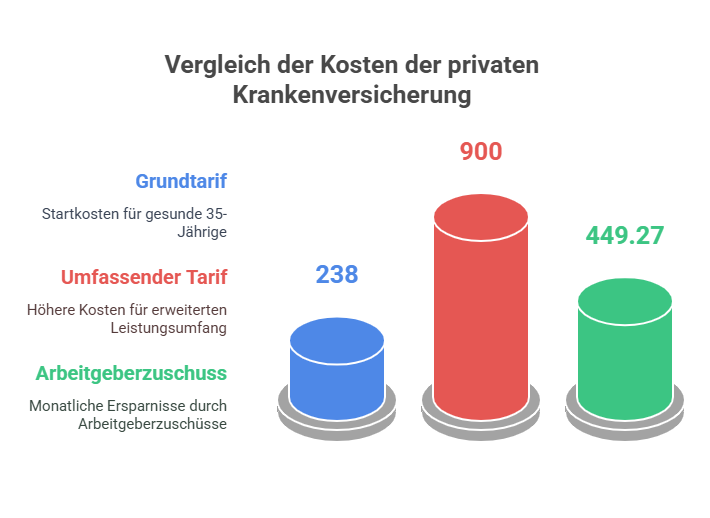

Der Beitrag zur PKV für einen gesunden 35-Jährigen beginnt bei etwa 238 Euro pro Monat und kann mit wachsendem Leistungsumfang und Anbieterentscheidungen bis über 900 Euro steigen. Ein detaillierter Vergleich zeigt, dass:

Preisspannen für unterschiedliche Leistungsniveaus

Angesichts dieser Unterschiede ist es wichtig, die angebotenen Leistungen genau zu prüfen und die besten Optionen für Ihre individuellen Bedürfnisse zu wählen.

Arbeitgeberzuschüsse und deren Einfluss

Arbeitnehmer profitieren von Arbeitgeberzuschüssen, die bis zu 449,27 Euro pro Monat betragen können.

Dieser Zuschuss hilft, die monatlichen Beiträge erheblich zu senken.

Bei Beamten kann der Zuschuss sogar noch höher ausfallen, basierend auf dem Beihilfebemessungssatz, der bei 50 % beginnt und auf bis zu 70 % erhöht werden kann, wenn Kinder berücksichtigt werden.

Fazit

Die Entscheidungsfindung PKV sollte auf einer umfassenden Analyse Ihrer individuellen Lebenssituation basieren.

Es ist maßgeblich, sowohl kurzfristige als auch langfristige Kosten genau zu betrachten, insbesondere im Hinblick auf den gewählten Tarif.

Insgesamt zeigt sich, dass eine frühzeitige und strategische Planung in der privaten Krankenversicherung nicht nur zu einer besseren finanziellen Stabilität führt, sondern auch den Zugang zu hochwertiger medizinischer Versorgung gewährleistet.

Bedenken Sie, dass die Wahl der PKV eine langfristige Verpflichtung ist und gut überlegt sein sollte.