Das Äquivalenzprinzip ist ein zentrales Konzept in der privaten Krankenversicherung (PKV) und spielt eine entscheidende Rolle bei der Berechnung der Versicherungskosten PKV.

Es besagt, dass die Höhe Ihrer Beiträge direkt mit dem Leistungsumfang verknüpft ist, den Sie von Ihrer PKV erhalten.

In den nächsten Abschnitten werden wir detailliert erörtern, was das Äquivalenzprinzip konkret bedeutet, welche Faktoren Ihre Beitragsberechnung beeinflussen und wie Sie von einer frühen Entscheidung in Ihrer PKV profitieren können.

Bereiten Sie sich darauf vor, wichtige Informationen zu erhalten, die Ihnen helfen, Ihre Krankenversicherung bestmöglich zu gestalten.

Was ist das Äquivalenzprinzip in der PKV?

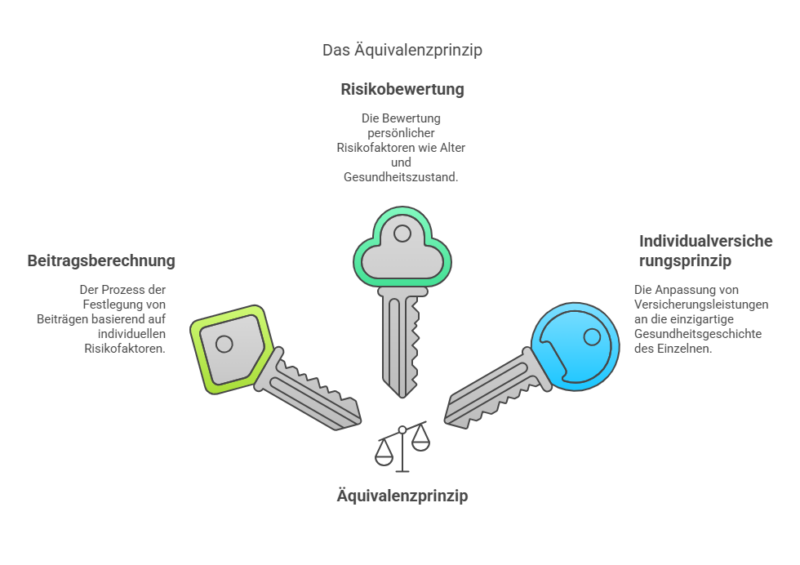

Das Äquivalenzprinzip PKV spielt eine zentrale Rolle im deutschen Gesundheitssystem und beschreibt die grundlegende Gleichwertigkeit zwischen den gezahlten Beiträgen und den erhaltenen Versicherungsleistungen.

Dieses Prinzip sorgt dafür, dass die Beiträge individuell an die persönliche Gesundheitsgeschichte des Versicherten angepasst werden, was als Individualversicherungsprinzip bekannt ist.

Definition des Äquivalenzprinzips

Das Äquivalenzprinzip ist in der privaten Krankenversicherung (PKV) von Bedeutung, da es die Grundlage für die Beitragsberechnung darstellt.

Es definiert, dass die Versicherungsbeiträge auf den persönlichen Risikofaktoren, einschließlich Alter und Gesundheitszustand, basieren.

Bei der Gesundheitsprüfung PKV werden individuelle Risiken bewertet, um einen fairen Beitrag zu ermitteln.

Individualversicherungsprinzip vs. Solidaritätsprinzip

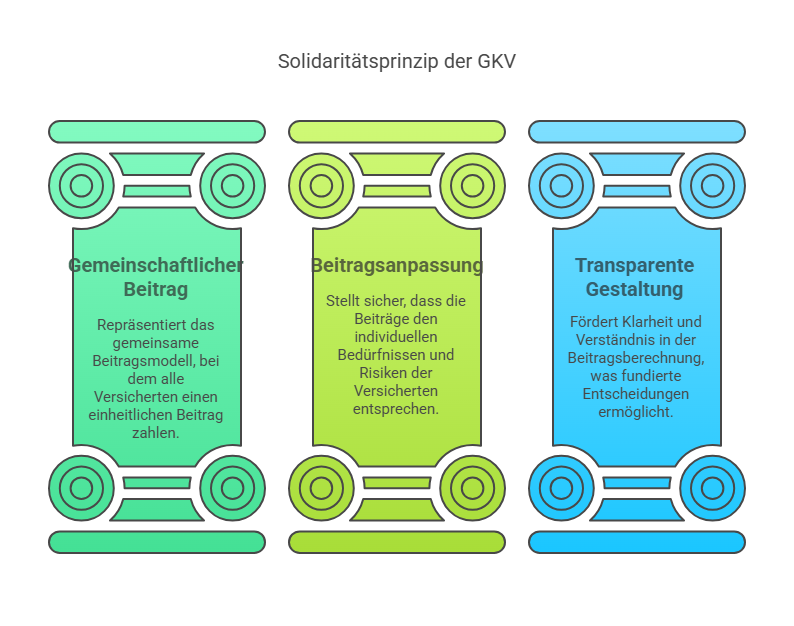

Im Gegensatz zum Individualversicherungsprinzip steht das Solidaritätsprinzip der gesetzlichen Krankenversicherung (GKV), das auf einem gemeinschaftlichen Beitragsmodell basiert.

Hier zahlen alle Versicherten einen einheitlichen Beitrag, unabhängig von ihrem Gesundheitsrisiko.

Wichtigkeit für die Beitragsberechnung

Die Relevanz des Äquivalenzprinzips für die Beitragsberechnung kann nicht unterschätzt werden. Es gewährleistet, dass die Beiträge den individuellen Bedürfnissen und Risiken entsprechen.

Eine transparentere Beitragsgestaltung ermöglicht Versicherten, fundierte Entscheidungen über ihre Krankenversicherung zu treffen. Diese Klarheit in der Beitragsberechnung fördert das Vertrauen in die private Krankenversicherung und unterstützt die langfristige Planung der Versicherten.

Faktoren, die die Beitragsberechnung beeinflussen

Zu den wichtigsten gehören der Gesundheitszustand sowie die Risikofaktoren des Versicherungsnehmers.

Diese Aspekte beeinflussen die Höhe der zu zahlenden Beiträge erheblich und müssen daher sorgfältig analysiert werden.

Gesundheitszustand und Risikofaktoren

Der Gesundheitszustand des Versicherten ist ein zentraler Punkt bei der Berechnung der Beiträge. Personen mit Vorerkrankungen riskieren höhere Beiträge, da sie potenziell mehr medizinische Leistungen in Anspruch nehmen müssen.

Außerdem spielen verschiedene Risikofaktoren, wie Lebensstil und genetische Veranlagungen, eine Rolle, die ebenfalls in die Kalkulation einfließen.

Einfluss des Eintrittsalters

Jüngere Versicherte zahlen in der Regel geringere Beiträge, da sie im Durchschnitt seltener gesundheitliche Leistungen benötigen.

Die Beitragsansprüche steigen mit dem Alter, da ältere Versicherte verstärkt auf medizinische Dienstleistungen zurückgreifen. Daher ist es ratsam, frühzeitig einen Wechsel in die PKV zu erwägen, um von günstigeren Beiträgen zu profitieren.

Verhältnis zwischen Versicherungsumfang und Beitragskosten

Ein umfassender Versicherungsschutz führt zu höheren Beiträgen.

Es ist daher ratsam, einen Vergleich der Tarife durchzuführen, um den optimalen Versicherungsschutz zu finden, der sowohl den persönlichen Bedürfnissen als auch dem finanziellen Rahmen entspricht.

Das Äquivalenzprinzip in der privaten Krankenversicherung (PKV) hat erheblichen Einfluss auf Ihre Beitragshöhe und den gewählten Leistungsumfang.

Beitragshöhe und Leistungsumfang

Die Beitragshöhe in der PKV ist direkt an den gewünschten Leistungsumfang gebunden. Eine umfassendere Absicherung führt grundsätzlich zu höheren monatlichen Prämien.

Vergleichbare Statistiken zeigen, dass die PKV oft besser auf individuelle Gesundheitsbedürfnisse eingeht, während gesetzliche Krankenversicherungen (GKV) pauschale Beiträge zu berechnen.

Das spiegelt sich in der finanziellen Absicherung PKV wieder, in der zusätzliche Leistungen wie Chefarztbehandlung oder Einzelzimmer im Krankenhaus in Anspruch genommen werden können.

Beitragsoptimierung durch frühe Entscheidung

Eine frühzeitige Entscheidung für eine private Krankenversicherung kann wesentliche Vorteile in der Beitragsoptimierung bieten.

Junge Versicherte profitieren von niedrigeren Beiträgen, da das Risiko auf geringere Gesundheitsausgaben geschätzt wird.

Mit steigendem Lebensalter steigen jedoch auch die Beiträge. Wer sich frühzeitig für einen passenden Tarif entscheidet, kann langfristig finanziell entlastet werden.

Tarifanpassung und Altersrückstellungen

Ein wichtiger Aspekt der PKV sind die Altersrückstellungen, die dazu dienen, die Beitragshöhe im Alter stabil zu halten.

Jüngere Versicherte zahlen über ihre Tarife einen Teil ihrer monatlichen Beiträge in einen Rückstellungsfonds ein.

Fazit

Das Äquivalenzprinzip in der privaten Krankenversicherung (PKV) spielt eine zentrale Rolle bei der Festlegung Ihrer Beiträge und beeinflusst maßgeblich Ihren Versicherungsschutz PKV.

Durch die individuelle Beitragsgestaltung wird sichergestellt, dass Ihre Zahlungen in einem angemessenen Verhältnis zu den erhaltenen Leistungen stehen.

In Anbetracht der steigenden Tendenz der GKV-Beitragssätze wird die PKV zunehmend attraktiver, insbesondere für junge und gesunde Versicherte.

Eine wohlüberlegte Entscheidung für die PKV unter Berücksichtigung des Äquivalenzprinzips kann Ihnen langfristig einen stabilen und zuverlässigen Versicherungsschutz bieten, der Ihre individuellen Bedürfnisse erfüllt.